09:00 - 19:00

09:00 - 19:00

Исследование «L»

Сотрудники ГК "Аверс" активно участвуют в методической и исследовательской деятельности

Серия материалов этого раздела посвящена расчетам различных поправок в абсолютных и относительных значениях. Таких, например, как поправка на условия рынка, или на местоположение.

Все представленные материалы являются личным мнением авторов и не претендуют на аналитическое могущество или академическую непогрешимость.

Исследование L

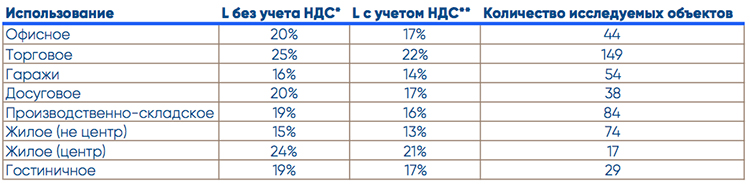

Представленный материал отражает выполненные в апреле 2009 года математические расчеты по исследованию коэффициента L, отражающего долю стоимости земли в стоимости объекта недвижимости (земельного участка с улучшениями):

L — доля стоимости прав на участок в стоимости нового (только что построенного) объекта;

VL — стоимость прав на земельный участок;

Vвосст — стоимость строительства улучшений.

Базой для проведения исследования послужила база данных ГУП ГУИОН (аналитический отдел ГУП ГУИОН, 710-48-71). База данных составлена по материалам отчетов об оценках, выполненных аттестованными КУГИ оценщиками Санкт-Петербурга.

В качестве исследуемых объектов были выбраны отчеты об оценках земельных участков, выполненные в период с января 2005 по апрель 2009 года.

Все вычисления и выборки представлены в аналитический отдел ГУП ГУИОН. Результаты представлены ниже:

* «L без учета НДС» означает, что при расчете коэффициента L в стоимости строительства нового объекта НДС не учитывался.

** «L с учетом НДС» означает, что при расчете коэффициента L в стоимости строительства нового объекта был учтен НДС.

Стабровская К.Ю.,

Группа компаний «Аверс»

Санкт-Петербург, апрель 2009

Корсаков Р.О.

Представленный в статье набор уравнений (моделей) физического износа, позволяет, в случае отсутствия прямого указания на величину физического износа объекта, определить, исходя из класса конструктивной системы (в первую очередь - материала стен) и срока жизни (срок от даты строительства, либо, при наличии, даты капитального ремонта - до даты оценки), наиболее вероятную величину физического износа объекта.

Бойко А.Ю., Стабровская К.Ю.

Основой взаимовыгодного сотрудничества является ведение разговора на одном языке. В настоящий момент зачастую различные площади объектов именуются одинаково. Использование наименований площадей, без оглядки на то, какая именно площадь была рассчитана, может привести к искажению результата. Данная заметка призвана поспособствовать устранению противоречий в формулировках и минимизировать расчетные ошибки, апеллируя минимумом данных. Речь будет вестись в основном для площадей наиболее часто рассматриваемых объектов недвижимости.

Спасибо! Мы ответим Вам в ближайшее время.